|

【事件背景】 1月23日晚间,武汉中商发布公告称,公司拟购买居然控股等24名交易对方持有的居然新零售100%股权,本次交易价格初步确定为363亿元-383亿元。这也意味着,居然新零售借壳武汉中商上市。这是继2018年2月11日,居然之家获得阿里巴巴、泰康集团、云锋基金、加华伟业等多家知名投资机构130亿元战略投资之后,又以迅速IPO的动作引起行业极大关注。此后,居然之家正式成为阿里巴巴新零售商业版图的重要一员。 2018年对于居然之家来讲,是疯狂奔跑的一年,截至2018年末,居然新零售拥有独立核算的经营单位门店284家,其中直营门店86家,委托管理加盟门店123家,特许加盟门店75家。 武汉中商收购居然之家家居新零售,被行业定义为“蛇吞象”,因为从武汉中商最近几年的经营数据来看,只能算是具备一定区域化影响力的公司。家居针对武汉中商和居然之家最近几年的企业经营数据做了一个基础梳理:

(图一:武汉中商2010-2018年经营数据对比图,另,2017年武汉中商净利润3.58亿元,当年拆迁补偿4.29亿元;据公告披露,2018年公司预计净利润6500万-8000万元,当年拆迁补偿5881万元)

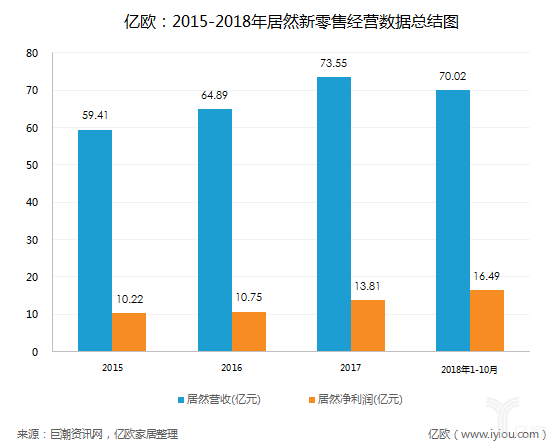

(图二:居然之家2015-2018年居然之家经营数据对比图) 2019年2月15日,武汉中商在深交所召开重大资产重组媒体说明会,武汉商联集团董事郭岭、上市公司董事长郝健,居然控股董事方汉苏、财务总监陈亮、居然新零售总裁王宁、财务总监朱蝉飞、董秘高娅绮等主要人员出席了本次说明会。(注:在说明会开始之前,上市公司“武汉中商”再次以一个涨停板收盘,市值达29.9亿元)。 家居关注了整个媒体说明会的现场内容,家居针对本次重大资产重组的必要性、交易作价的合理性、业绩承诺的合规性、未来发展规划等问题进行说明,针对重要信息做了一些梳理。 武汉国有资产经营有限公司董事、上市公司实际控制人 郭岭的说明要点: 一、本次交易有助于提升上市公司发展质量,居然新零售是国内大型一站式泛家居消费平台和龙头企业,主要从事家居卖场、家居建材超市和家装三大类业务,发展前景较好。2018年初,阿里、泰康等机构投资者投资居然新零售,体现出市场对家居消费行业、新零售经营模式及居然新零售自身企业经营质量的强烈看好。本次交易完成后,居然新零售将实现重组上市,完成与A股资本市场的对接,进一步推动居然新零售的业务发展,并有助于提升企业的综合竞争力和产业整合能力,为未来可持续发展提供推动力。 二、本次交易是解决武商联权属企业同业竞争问题的重要举措。武商联于2014年做出争取在5年内解决鄂武商A、武汉中百和武汉中商三家商业上市公司同业竞争问题的承诺,本次交易是武商联履行和兑现承诺的重要举措;本次交易是深化混合所有制改革,助力武汉商贸零售产业结构调整及发展的需要。 三、本次交易标的资产交易价格初步确定为363亿元至383亿元之间,其定价基础是基于阿里、泰康等机构投资者2018年2月对居然新零售进行战略入股之后形成的363.5亿元投后估值这一既定事实。上述交易作价仅为初步数据,最终交易价格以具有证券期货相关业务资格的资产评估机构出具的且经国资监督管理机构核准和备案的资产评估报告所确定评估值为基础,由各方协商确定。 武汉中商集团股份有限公司 董事长 郝健 一、武汉中商属于传统零售企业,已有将近35年的历史,一直从事于快消品渠道建设,即所谓传统零售业,近几年来我们也在进行数字化和新零售的探索与转型,但由于体制的限制和地域的限制,业务层面虽然有所改善,但总体而言,作为传统快消品零售行业的企业,发展空间、发展动力不足。 二、居然新零售属于国内建材家居销售行业,市场空间比较大,城市化进程的发展潜力巨大,居住条件不断改善,家居建材行业市场集中度比较低,个性化需求比较高,对体验要求高,如果在某一方面建立优势,很容易脱颖而出,武汉中商认同这个行业,未来可以协作空间很大。居然新零售在数字化和智慧产业链建设方面做出了超前的探索,也会对武汉中商的快消品零售起到促进作用。 居然新零售 总裁 王宁 一、居然新零售门店数量处于行业第一梯队,截至2018年末,居然新零售拥有独立核算的经营单位门店284家,其中直营门店86家,委托管理加盟门店123家,特许加盟门店75家。 二、居然新零售是一家主要从事家居连锁卖场经营管理服务的轻资产类型公司,没有涉及商业地产开发。截至2018年末,居然新零售284家门店中,大部分门店为加盟模式,而直营模式门店的物业也以租赁形式为主,资产结构以轻资产为主。2017年度,居然新零售实现收入73.55亿元,实现扣非归母净利润12.60亿元,2018年1-10月,居然新零售实现收入70.02亿元,实现扣非归母净利润16.24亿元。 三、在家居服务方面,“居然管家”智能家居服务平台2018年也正式上线,为广大客户提供安装、维修保养等到家服务。截至年底,平台注册服务工程师超过1万人,为众多客户提供详尽服务。 四、对于未来发展规划,继续加快三、四、五线城市实体店连锁步伐,未来3-5年内,居然之家的开店数量将超过600家;未来8-10年内,居然之家开店数量将上千家,在成为国内家居行业领军品牌的同时成为消费流通领域的著名品牌。 五、在2019年“双11”之前,努力完成全国主要门店的数字化改造。2019年集团还将在天猫推出自己的全新旗舰店,赋能广大合作伙伴,为各城市经销商打造线上流量池、线下智慧门店以及3D场景关联导购系统,同时启动数据中台建设工作。 六、融合“大家居”和“大消费”,努力实现从“小家居”向“大家居、大消费和家居生活mall”的转型升级,打造家庭消费生态圈。针对经营面积较大的省会城市核心主力店,一方面不断地拓展卖场经营品类,将家电、家纺、家居、家饰品类纳入卖场经营范围,加快实现卖场规划从产品布局向空间布局的转变;另外一方面主动适应从“衣食住行”向“娱教医养”消费升级的发展趋势,引入食品超市、院线、餐饮、儿童教育培训、体育大健康、美容美体、原创艺术、婚庆等各种体验型生活业态,与家居业态互动共生。 七、未来2-3年的家居展会将围绕家居和生活业态举办新零售展、智能云栖展、儿童教育娱乐展等,让展会成为推动居然之家未来发展的孵化器和助推器。二是加快智能物流网的连锁布局,打造企业未来竞争优势。研究确定了天津宝坻智慧物流园500亩地集仓储配送、送货安装、定制加工、品牌展示和生活配套于一体的商业模式、发展战略和功能规划,最终明确“以家居大件的到家服务为经营特色、为消费者提供最后一公里的到家服务、解决行业服务痛点,改善消费者服务体验”的供应链集成中心商业定位,计划于2019年初开工建设并于年底投入运营,把天津宝坻物流园打造成样本,3-5内复制到重点城市,形成全国化布局。 居然控股 董事 方汉苏:居然新零售是否被高估?(答记者问) 一、同行业不同企业之间的估值差异是非常大的。举个例子,招商银行和民生银行,招商银行的市盈率8.18倍,民生银行的市盈率4.58倍,在外界看来都是商业银行,但是相差差不多1倍了。 二、同一个企业在不同的市场差异很大。谁高估、谁低估?就拿红星美凯龙来说,红星美凯龙A股市场,今天的收盘是416亿元人民币,但是在港股市场264亿港币,折后人民币227亿元。同样一家公司,在A股415亿元,在港股是227亿元,一个企业在不同的市场差距这么大。虽然奇怪,存在就是合理的。 三、我们跟红星美凯龙的差异在哪里?估值的差异源于企业之间的小差异,或者市场之间的小差异带来估值的巨大差异。差异在哪里?有两点:一是红星美凯龙是重资产,我们是轻资产。无论是营收还是利润的差异,资产和净资产的差异,红星美凯龙的资产是我们的4倍,净资产也接近4倍,但是它的营收只比我多30%,它的利润也是比我多30%。这就是我们跟红星美凯龙的差异。在新零售上我们不是概念,我们的新零售在市场上是走在前面的。这是我跟红星美凯龙之间的差异。至于高不高估,低不低估,最后是由市场评判。 家居此前的一篇文章《居然之家超363亿借壳上市,车建新与汪林朋要在资本市场厮杀了》当中提到居然新零售的对标企业红星美凯龙,两家公司的商业模式如出一辙,所以,家居将两家公司的数据做了一个对比,仅供参考:

(图::2015-2018年红星美凯龙与居然新零售经营数据总结图) 从两家公司的经营数据对比来看,居然之家与红星美凯龙确实存在一定差距,但是两家公司都面临的问题在于,原有发展模式被不断诟病,难免会影响二级市场对家居卖场模式的判断,如何思考优化原有的商业模式,尤其是在科技与产业创新的大势下,如何思考优化原有的商业模式进行升级,至于贴上新零售或者智慧零售的标签能否长期赋能企业发展,或者植入新技术来打造精细化数字化卖场来给消费者不断带来更好的体验,还很难说,家居也将持续关注中国家居卖场的发展。 |

- 关注天气: